國家稅務(wù)總局 國家外匯管理局關(guān)于加強外國公司船舶運輸收入稅收管理及國際海運業(yè)對外支付管理的補充通知

國稅發(fā)〔2002〕107號

全文廢止 發(fā)文日期:2002-08-15

注釋:

全文廢止。參見:《國家稅務(wù)總局 國家外匯管理局關(guān)于服務(wù)貿(mào)易等項目對外支付稅務(wù)備案有關(guān)問題的公告》(國家稅務(wù)總局 國家外匯管理局公告2013年第40號)。

各省、自治區(qū)、直轄市和計劃單列市國家稅務(wù)局、地方稅務(wù)局;國家外匯管理局各省、自治區(qū)、直轄市分局,外匯管理部、深圳、大連、青島、廈門、寧波分局,各外匯指定銀行:

????為規(guī)范執(zhí)行《國家稅務(wù)總局、國家外匯管理局關(guān)于加強外國公司船舶運輸收入稅收管理及國際海運業(yè)對外支付管理的通知》(國稅發(fā)〔2001〕139號,以下簡稱《通知》),現(xiàn)就外國公司船舶運輸收入稅收管理及國際海運業(yè)對外付匯管理的有關(guān)問題補充通知如下:

????一、關(guān)于辦理免稅待遇

????(一)免稅待遇適用對象

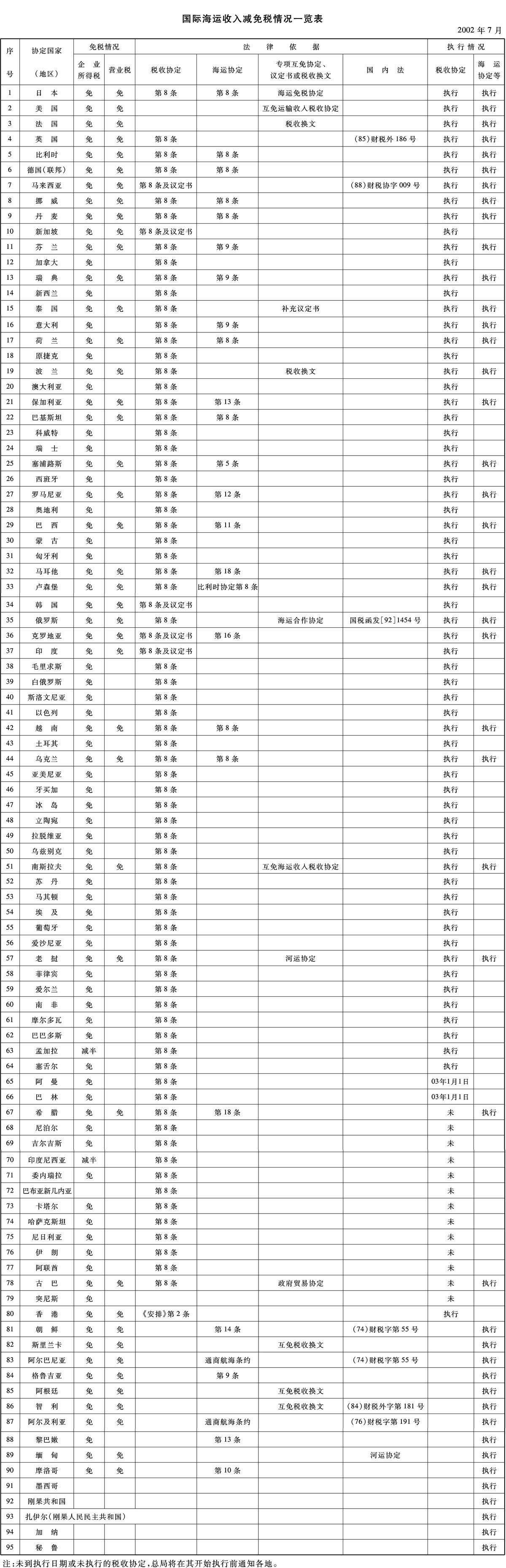

????《通知》第四條所稱“納稅人可以享受國際運輸收入或所得免稅待遇的”,是指符合我國同其他國家締結(jié)的避免雙重征稅協(xié)定、互免海運企業(yè)國際運輸收入?yún)f(xié)定、海運協(xié)定以及其他有關(guān)協(xié)議或者換文(以下簡稱“協(xié)定或協(xié)議”,《國際海運收入減免稅情況一覽表》附后),具有與我國簽訂上述“協(xié)定或協(xié)議”國家(地區(qū))居民身份的外國公司,以船舶經(jīng)營國際運輸業(yè)務(wù)取得的運費收入或所得,以及《國家稅務(wù)總局關(guān)于稅收協(xié)定中有關(guān)國際運輸問題解釋的通知》(國稅函〔1998〕241號)明確的附屬于國際運輸業(yè)務(wù)的收入或所得,不包括各類運輸代理公司取得的代理費收入。

????(二)免稅辦理程序

????外國公司自行或委托其扣繳義務(wù)人(以下簡稱申請人)根據(jù)《通知》第四條辦理免征企業(yè)所得稅、營業(yè)稅待遇,不論經(jīng)營航線多少,均采取一站審核程序,具體辦法為:

????1.申請人可以選擇業(yè)務(wù)發(fā)生地之一的主管外商投資企業(yè)所得稅的地市國家稅務(wù)局作為其辦理免稅證明的一站審核稅務(wù)機(jī)關(guān),辦理《中華人民共和國國家稅務(wù)總局外國公司船舶運輸收入免征企業(yè)所得稅證明表》(以下簡稱《免征所得稅證明表》)??劾U義務(wù)人代理納稅人辦理免稅事宜的,還需同時提交由納稅人出具的委托書。

????一站審核稅務(wù)機(jī)關(guān)在收到申請人辦理免稅證明申請及所附證明文件后,應(yīng)當(dāng)認(rèn)真審核《居民身份證明》等證明文件的合法性,凡符合“協(xié)定或協(xié)議”規(guī)定,可以對其國際運輸收入免征企業(yè)所得稅的,應(yīng)當(dāng)及時為申請人開具《免征所得稅證明表》,并在納稅人的《居民身份證明》等證明文件上加蓋“免征所得稅證明開出”章后留存該證明文件備查。申請人保存《居民身份證明》等證明文件復(fù)印件以備向同一地區(qū)地方稅務(wù)局或其他地區(qū)主管稅務(wù)機(jī)關(guān)辦理相關(guān)事項。

????開具《免征所得稅證明表》的主管稅務(wù)機(jī)關(guān),應(yīng)當(dāng)在該表的最后一欄填寫主辦人姓名及其聯(lián)系電話,并及時將開出免稅證明的外國公司的相關(guān)資料報送所屬省級主管稅務(wù)機(jī)關(guān)并層層報送國家稅務(wù)總局備案。

????2.根據(jù)“協(xié)定或協(xié)議”規(guī)定,對國際運輸收入同時免征營業(yè)稅的,由申請人向一站審核稅務(wù)機(jī)關(guān)所在地的地市級地方稅務(wù)局出示《免征所得稅證明表》,并提交《居民身份證明》等證明文件復(fù)印件,申請辦理《中華人民共和國國家稅務(wù)總局外國公司船舶運輸收入免征營業(yè)稅證明表》(以下簡稱《免征營業(yè)稅證明表》)。

????收到辦理免征營業(yè)稅證明申請的地方稅務(wù)局應(yīng)當(dāng)認(rèn)真查核我國與相關(guān)國家(地區(qū))間的“協(xié)定或協(xié)議”,凡符合“協(xié)定或協(xié)議”規(guī)定可以對國際運輸收入免征營業(yè)稅的,應(yīng)當(dāng)及時為申請人開具《免征營業(yè)稅證明表》,并在納稅人提交的《居民身份證明》等證明文件復(fù)印件上加蓋“免征營業(yè)稅證明開出”章后留存該證明文件復(fù)印件備查。申請人應(yīng)留存《居民身份證明》等證明文件復(fù)印件以備向其他地區(qū)主管稅務(wù)機(jī)關(guān)辦理相關(guān)事項。

????開具《免征營業(yè)稅證明表》的主管稅務(wù)機(jī)關(guān),應(yīng)當(dāng)在該表的最后一欄填寫主辦人姓名及其聯(lián)系電話,并及時將開出免稅證明的外國公司的相關(guān)資料報送所屬?。ㄗ灾螀^(qū)、直轄市和計劃單列市)主管稅務(wù)機(jī)關(guān)并層報國家稅務(wù)總局備案。

????3.凡經(jīng)營多條船舶運輸航線的,申請人可以向其他業(yè)務(wù)發(fā)生地的地市國家稅務(wù)局、地方稅務(wù)局分別出示由一站審核稅務(wù)機(jī)關(guān)開具的《免征所得稅證明表》復(fù)印件或由同地地方稅務(wù)局開具的《免征營業(yè)稅證明表》復(fù)印件,并提交納稅人的《居民身份證明》等證明文件復(fù)印件,辦理支付運費的免稅手續(xù)。

????其他地區(qū)的地市國家稅務(wù)局、地方稅務(wù)局在收到申請人的申請后,對其出示的《免征所得稅證明表》復(fù)印件或《免征營業(yè)稅證明表》復(fù)印件加蓋本局公章及加注日期并留存一份,同時留存納稅人的《居民身份證明》等證明文件的復(fù)印件備查。

????無特殊需要,一站審核地的地方稅務(wù)局和其他地區(qū)的國家稅務(wù)局、地方稅務(wù)局不再審核納稅人的《居民身份證明》等正本文件。

????(三)居民證明文件

????申請人辦理享受“協(xié)定或協(xié)議”對國際運輸收入免稅待遇的,視外國公司所在國家(地區(qū))的不同,提供以下“居民身份證明”中的任何一種:

????1.由外國公司為其居民的締約國(地區(qū))有關(guān)稅務(wù)機(jī)關(guān)填寫《免征所得稅證明表》、《免征營業(yè)稅證明表》第三欄(居民身份證明欄)簽字并蓋章;

????2.由外國公司為其居民的締約國(地區(qū))有關(guān)稅務(wù)機(jī)關(guān)另行出具《居民身份證明》;

????3.由外國公司為其居民的締約國(地區(qū))政府有關(guān)航運主管部門出具的專用證明;

????4.由香港公司為其居民的香港特別行政區(qū)稅務(wù)局出具的《香港公司商業(yè)登記核證本》原件(樣式附后)。無特殊需要,不再要求申請人提供由香港稅務(wù)局出具的《香港公司居民身份證明》。

????上述“居民身份證明”自外國公司為其居民的締約國(地區(qū))有關(guān)機(jī)關(guān)簽署之日起三年內(nèi)有效。三年內(nèi),凡納稅人居民身份發(fā)生變更,或所持“居民身份證明”有效期滿的,應(yīng)及時提供有效的“居民身份證明”,并按上述程序重新辦理免稅證明手續(xù)。

????二、扣繳義務(wù)人在國際貿(mào)易出口項下向外國公司支付運費時,可以憑合同或協(xié)議、外國公司發(fā)票、提單(或副本)和提單清單,以及下列證明文件之一,經(jīng)外匯指定銀行真實性審核后,直接從其經(jīng)常項目外匯賬戶向境外支付。提單(或副本)退扣繳義務(wù)人留存,銀行留存合同或協(xié)議(或復(fù)印件),外國公司發(fā)票以及提單清單三年備查。

????(一)當(dāng)?shù)刂鞴芏悇?wù)機(jī)關(guān)出具的企業(yè)所得稅、營業(yè)稅完稅憑證;

????(二)可以享受“協(xié)定或協(xié)議”規(guī)定的國際運輸收入免稅待遇的,在一站受理稅務(wù)機(jī)關(guān)所在地申請支付運費時,提交《免征所得稅證明表》、《免征營業(yè)稅證明表》;

????(三)可以享受“協(xié)定或協(xié)議”規(guī)定的國際運輸收入免稅待遇的,在其他業(yè)務(wù)發(fā)生地申請支付運費時,提交蓋有“××省××市國家稅務(wù)局”公章及加注日期的《免征所得稅證明表》復(fù)印件或者蓋有“××省××市地方稅務(wù)局”公章及加注日期的《免征營業(yè)稅證明表》復(fù)印件。上述《免征所得稅證明表》復(fù)印件、《免征營業(yè)稅證明表》復(fù)印件的公章及加注的日期不得為復(fù)印件。

????三、扣繳義務(wù)人與外國公司的境外代理企業(yè)之間簽訂合同或協(xié)議,間接代理外國公司的國際運輸業(yè)務(wù)的,除提供本《補充通知》第二條所列證明資料外,凡能夠提供外國公司給境外代理企業(yè)的授權(quán)書(或委托書),并經(jīng)外匯指定銀行真實性審核后,可以從其經(jīng)常項目外匯賬戶向境外代理企業(yè)支付運費。

????四、申請人應(yīng)當(dāng)使用中文或中英文填寫免稅證明表。

????五、本通知自發(fā)文之日起執(zhí)行,以前規(guī)定與本規(guī)定不一致的,以本通知為準(zhǔn)。各地在執(zhí)行中遇有新問題應(yīng)及時反饋國家稅務(wù)總局或國家外匯管理局。

????附件:1.國際海運收入減免稅情況一覽表

????2.香港特別行政區(qū)稅務(wù)局《香港公司商業(yè)登記核證本》式樣(編者略)

?

????附件1:

|

?

發(fā)文單位:國家稅務(wù)局

上一篇:國家稅務(wù)總局 國家外匯管理局關(guān)于加強外國公司船舶運輸收入稅收管理及國際海運業(yè)對外支付管理的補充通知