國家稅務(wù)總局關(guān)于進一步加強消費稅納稅申報及稅款抵扣管理的通知

國稅函〔2006〕769號

條款失效 發(fā)文日期:2006-08-15

注釋:條款失效,第一條失效。參見:《國家稅務(wù)總局關(guān)于發(fā)布已失效或廢止有關(guān)消費稅規(guī)范性文件的通知》,國稅發(fā)〔2009〕45號。

各省、自治區(qū)、直轄市和計劃單列市國家稅務(wù)局:

為進一步加強消費稅納稅申報及消費稅稅款抵扣的管理,現(xiàn)將消費稅納稅申報表的修改事項及消費稅稅款抵扣政策的有關(guān)管理規(guī)定通知如下:

一、關(guān)于消費稅納稅申報表

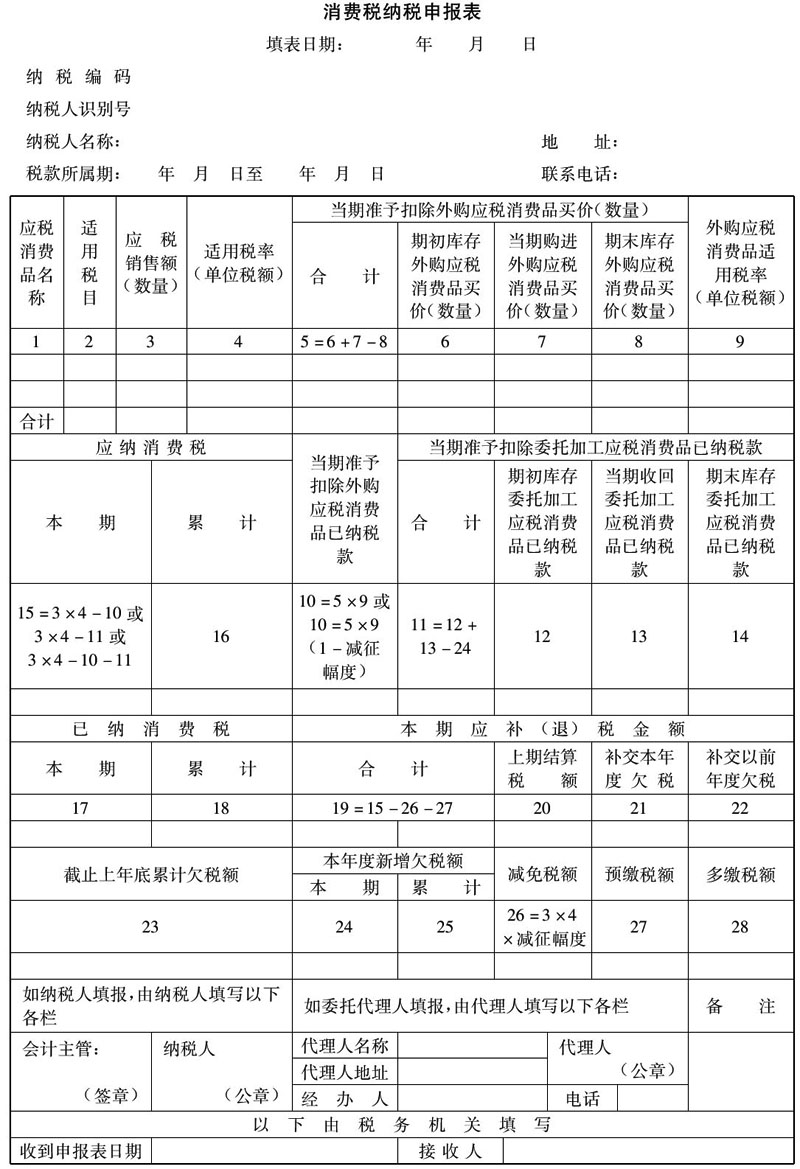

調(diào)整和完善消費稅政策后,總局已對綜合征管軟件消費稅申報表的部分欄目填報內(nèi)容及欄目間邏輯關(guān)系進行了調(diào)整(申報表見附件),請各省根據(jù)調(diào)整內(nèi)容,及時修改印制消費稅納稅申報表。消費稅納稅申報表調(diào)整內(nèi)容如下:

(一)修改消費稅申報表第5、6、7、8、9欄內(nèi)容

1.將第5欄“當期準予扣除外購應(yīng)稅消費品買價”修改為“當期準予扣除外購應(yīng)稅消費品買價(數(shù)量)”。

2.將第6欄“期初庫存外購應(yīng)稅消費品買價”修改為“期初庫存外購應(yīng)稅消費品買價(數(shù)量)”。

3.將第7欄“當期購進外購應(yīng)稅消費品買價”修改為“當期購進外購應(yīng)稅消費品買價(數(shù)量)”。

4.將第8欄“期末庫存外購應(yīng)稅消費品買價”修改為“期末庫存外購應(yīng)稅消費品買價(數(shù)量)”。

5.將第9欄“外購應(yīng)稅消費品適用稅率”修改為“外購應(yīng)稅消費品適用稅率(單位稅額)”。

(二)修改消費稅納稅申報表第10欄內(nèi)容

將第10欄“10=5×9”修改為“10=5×9或10=5×9(1-減征幅度)”。

填報第10欄時,準予抵扣項目無減稅優(yōu)惠的按10=5×9的邏輯關(guān)系填報;準予抵扣項目有減稅優(yōu)惠的按10=5×9(1-減征幅度)的邏輯關(guān)系填報。目前準予抵扣且有減稅優(yōu)惠的項目為石腦油、潤滑油,減征幅度為70%。

(三)修改消費稅納稅申報表第19欄內(nèi)容

將第19欄“19=15-17+20+21+22”修改為“19=15-26-27”。

(四)關(guān)于第26欄填報問題

將第26欄調(diào)整為“26=3×4或26=3×4×減征幅度”。

全額免稅的應(yīng)稅消費品按“26=3×4”填報,減征稅款的應(yīng)稅消費品按“26=3×4×減征幅度”填報,目前有減稅優(yōu)惠的項目為石腦油、潤滑油,潤滑油、燃料油減征幅度為70%。

二、關(guān)于消費稅稅款抵扣的管理

(一)從商業(yè)企業(yè)購進應(yīng)稅消費品連續(xù)生產(chǎn)應(yīng)稅消費品,符合抵扣條件的,準予扣除外購應(yīng)稅消費品已納消費稅稅款。

(二)主管稅務(wù)機關(guān)對納稅人提供的消費稅申報抵扣憑證上注明的貨物,無法辨別銷貨方是否申報繳納消費稅的,可向銷貨方主管稅務(wù)機關(guān)發(fā)函調(diào)查該筆銷售業(yè)務(wù)繳納消費稅情況,銷貨方主管稅務(wù)機關(guān)應(yīng)認真核實并回函。經(jīng)銷貨方主管稅務(wù)機關(guān)回函確認已繳納消費稅的,可以受理納稅人的消費稅抵扣申請,按規(guī)定抵扣外購項目的已納消費稅。

附件:消費稅納稅申報表

附件:

|

填表說明

1.表中2欄“適用稅目”必須按照《中華人民共和國消費稅暫行條例》規(guī)定的稅目填寫。

2.第10欄,準予抵扣項目無減稅優(yōu)惠的按10=5×9的勾稽關(guān)系填報;準予抵扣項目有減稅優(yōu)惠的按10=5×9(1-減征幅度)的勾稽關(guān)系填報。目前準予抵扣且有減稅優(yōu)惠的項目為石腦油、潤滑油,減征幅度為70%。

第26欄,全額免稅的應(yīng)稅消費品按“26=3×4”填報,減征稅款的應(yīng)稅消費品按“26=3×4×減征幅度”填報,目前有減稅優(yōu)惠的項目為石腦油、潤滑油,潤滑油、燃料油減征幅度為70%。

發(fā)文單位:國家稅務(wù)總局